2024-2026 yıllarını kapsayan Orta Vadeli Program’da ana gayeler ve siyaset araçları 297 kalemde açıklanıyor (ss.15-37). Bunlara 11 sayfalık “Reform çizelgeleri” ekleniyor.

Bu uzun listeyi bir evvelki OVP ile karşılaştıranlar, işçilerin çıkarları açısından pek de “hayra alamet olmayan” öğeleri belirleyecektir. Örneğin “yönetilen, yönlendirilen fiyatlar, geçmiş enflasyona endeksleme davranışının azaltılmasına yardımcı olacak biçimde belirlenecektir” ifadesi (s. 21), milyonlarca işçinin en son can simidi olan “enflasyon farkı” ödemelerine son verme amacını içeriyor.

Bu yazının gündemi daha sonlu: Programda yer alan ana makro-ekonomik maksatları, öngörüleri değerlendirelim, kısaca çözümlemeyelim.

OVP’nin iki muhatabı: Cumhurbaşkanı ve finans kapital

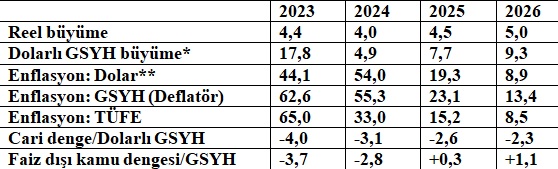

OVP, Tablo 1.1 ve 1.2’deki temel makro-ekonomik değişkenler ve kimilerinden türetilen oranlar aşağıdaki tabloda yer alıyor. Bunlar, natürel ki, Haziran’da vazifesi devralan iktisat grubunun yakın nezaretinde belirlenmiştir.

OVP 2024-2026: Makro-ekonomik oranlar (%)

(*) Dört yılın GSYH seviyeleri, sırayla: 1067, 1119, 1205, 1318 milyar dolar.

(**) Ortalama dolar kuru: 23,9 TL; 36,8 TL; 43,9 TL; 47,8 TL.

OVP metninin ve nicel gayelerin oluşturulmasında, öncelikleri büsbütün farklı iki muhatap gözetilmiş olmalıdır: Cumhurbaşkanı ve milletlerarası finans kapital…

2015’ten bu yana Saray’ın ekonomik siyasetlerini, iktidarı muhafaza mecburiliği belirledi. Büyüme, bu siyasal zorunluluktan türeyen ekonomik önceliktir. Mart 2024 mahallî seçimlerine kadar bu öncelik öne çıkmalıdır. Erdoğan, 2023-2024 göstergelerine odaklanacaktır.

Uluslararası sermaye etraflarının önceliği ise, enflasyona son veren finansal istikrardır. Yeni iktisat grubu 19 Eylül’de bankerlerle New York’ta, ay sonunda Türkiye’de IMF heyeti ile görüşecek; OVP istikrar perspektifi içinde pahalandırılacak.

Nicel amaçlar: Farklı öncelikleri uzlaştırma çabası

Uzlaşmaz olan bu iki farklı önceliğin tablodaki yansımalarına bakalım.

Büyüme gayesi açısından Erdoğan’ın önceliği, dolarlı ulusal gelirin büyüme hızı ile gözetilmiştir. 2023’te GSYH, yüzde 18’e yaklaşan bir büyüme temposu ile bir trilyon doları birinci kez aşmıştır. Son dört yılın büyüme eğilimi de %9,1’e ulaşacaktır (satır 2).

Tabloda enflasyondan arındırılmış (reel) büyüme ortalaması %4,5’tir (satır 1). AKP’ye son seçimleri kazandıran evvelki yıllarla başabaş seyretmektedir. Daha ne olsun?

Dolarlı ulusal gelirin dört yıllık büyüme oranı, AKP’nin beş yıllık Lale Devri’ni (2003-2007’yi) hatırlatıyor. Yabancı sermaye girişleri o yıllarda ulusal gelirin yüzde 7’sine ulaşmış, dolarlı GSYH ortalama yüzde 22 büyümüştür. TL gerçek olarak kıymetlenmiş; ucuzlayan ithalat enflasyonu aşağı çekmiştir. Artık de finans etraflarına hatırlatılabilir: “Biraz ölçülü bir gibisi tasarlandı; niye tekrarlanmasın?”

IMF’nin dikkati, 2024-2026’da TÜFE enflasyonundaki gerçekçi yavaşlama öngörülerine çekilecektir. Enflasyon hedeflemesi, siyaset faizinin 2024 sonunda yüzde 35’e yerleşmesi demektir. Mart 2024 sonrasına kaydırılırsa on puanlık artışa Cumhurbaşkanı da istek gösterir. IMF doktrini, merkez bankası siyaset faiz oranlarının gerçekçi enflasyon maksatlarına uymasını kâfi görüyor. Kârların enflasyonu sürüklemesi, o doktrinde yer almaz; Türkiye’de ise yaşanıyor.

IMF ve finans etrafları, kemer sıkma gayelerine de dikkat edecektir. 2023-2026 ortasında faiz dışı bütçe fazlasının ulusal gelire oranı 4,8 puan (eksi 3,7 artı 1,1) yükselecektir (satır 7). Üç yılda nominal fiyatlarla 1,6 trilyon TL’lik bir daralma hedeflenmiş (Tablo 1.2). Kamu maliyesinde bu boyutta bir daralmanın GSYH’yı da aşağı çeken “çarpan etkisi”, büyüme amaçlarına niye yansımıyor? Bu soruya karşı, neoliberal genişletici kemer sıkma doktrini kullanılabilir.

TL pahalanıyor; hem de paha yitiriyor

Tabloda 2023-2026’nın sabit fiyatlı (reel) büyüme ortalaması olan yüzde 4,5 ile dolarlı GSYH’nin büyüme eğilimi olan yüzde 9,1 ortasındaki makas iki mislini aşkındır. Nedenini sorgulayalım.

GSYH’nın tümünü kapsayan TL enflasyonu (deflatör) ile ortalama dolar fiyatını (satır 3 ve 4’ü) karşılaştıralım. Dolar enflasyonu her yıl, GSYH enflasyonunu geriden izlemiş; dolar gerçek olarak ucuzlamış, TL pahalanmıştır. Belirleyici etken, olsa olsa, net dış kaynak girişlerinin yüksek tempoda seyretmesidir. OVP öngörüleri, böylelikle, bu optimist varsayıma bağlanıyor. Programın finans kapital tarafından onaylanacağı umuluyor.

Reel olarak kıymetlenen TL, dolarlı ulusal geliri ve büyüme temposunu da üst çeker. Sonuçta, sabit fiyatlı ulusal gelirin büyüme suratı her yıl, dolarlı GSYH’nın gerisinde seyredecektir (satır 1, 2).

TÜFE ile hesaplanan enflasyon ise farklı bir sonuç verecek, 2024-2026’da dolar enflasyonu daha süratli seyredecektir (satır 3 ve 5). Uluslararası ticarette gerçek kur, çoklukla TÜFE kullanılarak hesaplanır. Son üç yılda TL’nin gerçek olarak paha yitireceği böylece öngörülmüş oluyor.

Son üç yılda gerçek büyüme %4’ten %5’e yükselecektir. OVP’de ithal ikamesine dönük bir sanayi programı yok. Cari istikrar yüzdesi 1,7 puan (eksi 4,0 → eksi 2,3) düzeliyor. Büyüme temposu artarken dış açığın daralması nasıl açıklanabilir?

Açıklama, yeni iktisat grubunun neoliberal doktrine bağlılığından kaynaklanıyor: OVP’de enflasyon hedeflemesi izlenecek; döviz kurları serbestçe dalgalanacak; piyasa sistemi iç ve dış fiyatlar ortasındaki yapay dengesizliği giderecek; dış açıklar daralacaktır. Üretimin dış bağımlılığını azaltmayı hedefleyen bir sanayi siyaseti gereksizdir.

2024-2026’da TL’nin hem kıymetlenmesi, hem de paha yitirmesi, tablodaki iki fiyat endeksinin (deflatör ve TÜFE’nin) uyumsuzluğundan kaynaklanıyor (satır 4 ve 5). TÜFE’nin güvenilirlik sorunu, bu bağlamda da karşımızdadır.

IMF senaryosundan farklılaşma

Türkiye iktisadına ilişkin öngörüler IMF istatistiklerinde de yer alır. Sonuncuları 14 Nisan 2023’te soL Haber’de incelemiştim (“IMF’ye Nazaran Türkiye İktisadı, 2023-2028”).

OVP ile en değerli fark, IMF’nin 2024 sonrasında Türkiye için yüzde 3’lük bir büyüme temposu öngörmesidir.

IMF’ öngörülerinde bu büyüme eğilimi, iktisada aşikâr bir istikrar sağlıyor: Bu “istikrar”, kamu açıkları/millî gelir oranında (OVP’nin tam tersine) ölçülü bir artışa imkân vermektedir. Bu çerçevede dar tarifli işsizlik oranı yüzde 10; cari süreç açığı yüzde 2; TÜFE enflasyonu yüzde 20 eşiklerinin biraz üzerine yerleşmektedir.

IMF’nin kaçınılmaz gördüğü dinginleşme senaryosu, Türkiye’nin bugünkü toplumsal buhranını daha da ağırlaştıran bir dizayndır.

Yeni iktisat takımı IMF’nin Türkiye öngörülerinden elbette haberdardı. OVP’nin makro-ekonomik amaçlarında Erdoğan’ın üstte değindiğim öncelikleri de gözetilmeliydi. Ortadaki farklar bu zorunluluktan kaynaklanıyor: Büyüme temposu OVP’de %5’e yükseltiliyor; işsizlik oranı %9 civarına çekiliyor.

IMF öngörüleri ile OVP senaryosu ortasında kıymetli paralellikler de var: İkisinde de 2024 sonrasında dolarlı büyüme, gerçek büyüme temposunu değerli boyutta aşmaktadır. Birebir nedenle: Neoliberal siyasetlere dönülecek; dış kaynak girişleri cari süreç açıklarını karşılayacak; dış borçlanmanın uygun bir tempoyla sürdürülmesini de sağlayacaktır.

Hem IMF’nin, hem de finans etraflarına hitap eden OVP’nin senaryoları, böylelikle Türkiye’yi kalıcı dış bağımlılığa mahkum ediyor.

OVP’de sıralanan “yapısal” siyasetlerin (“enflasyon farkı” ödemelerini kaldıran) bir örneğini yazının başında verdim. Emekçileri de daha ağır günler bekliyor.

soL