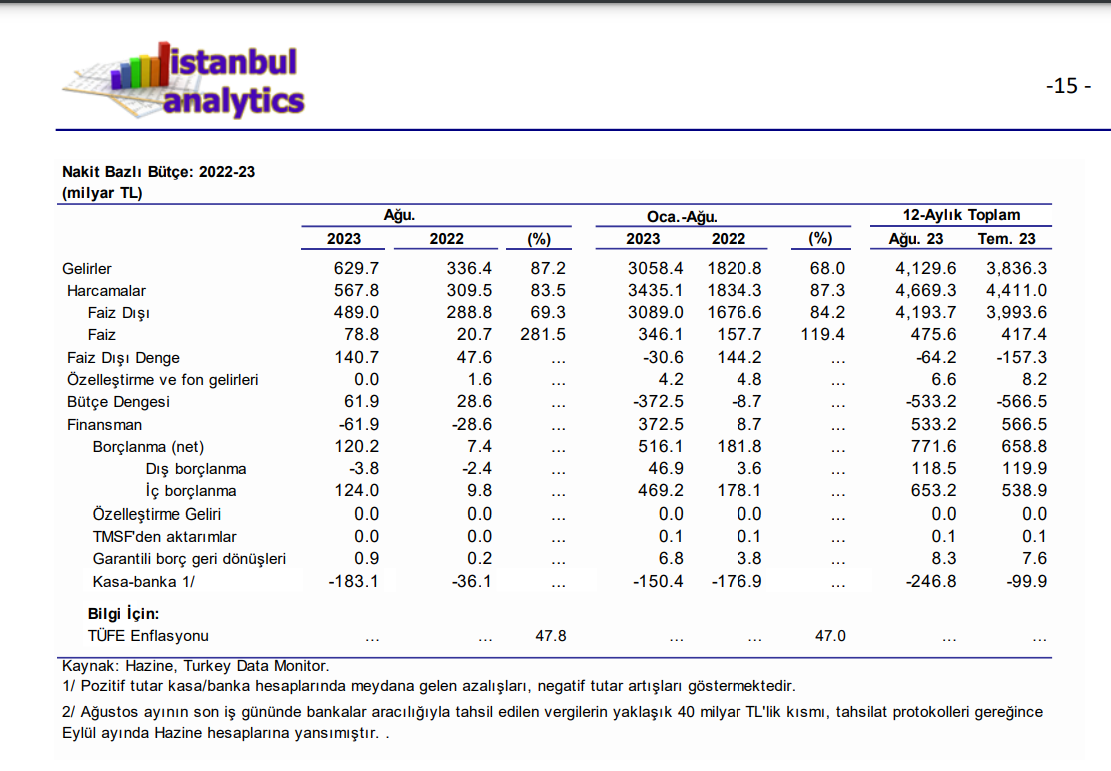

Seçim öncesi periyoda damgasını vuran yüksek harcamalar ve gerisinde kalan gelir artışları temmuz ve ağustos aylarında yerini daha istikrarlı bir performansa bıraktı. Ağustos ayında geçen yılın tıpkı ayına nazaran sarfiyatlar %83,5 artarken gelir artışı oranı %87,2 oldu.

Faiz dışı sarfiyatlar %69 yükselişle asıl frene basılan alan. Faiz masraflarındaki %281,5’lik genişlemeyse dikkatlerden kaçacak üzere değil. Sonuç olarak nakit bütçe istikrarı 61.9 milyar TL ve faiz dışı istikrar de 140,7 milyar TL fazla olarak açıklandı.

TL20 milyar vergi eylül ayına sarktığı için aslında nakit bütçe performansı görünenden çok daha başarılı.

12 aylık nakit bütçe açığının 566,5 milyar TL’den 533,2 milyar TL’ye gerilemesi vurgulanmalı. Lakin hükümetin OVP’si içinde bütçe açığının sene sonunda 1,6 trilyon olacağını (bütçe açığı GSMH’nin da %6,4 olacağını) ilan etmesi harcamalarda gaza basılmasının yalnızca vakit sorunu olduğunu gösteriyor.

Bir müddettir enflasyonun hızlandığı periyotlarda gelirleri önden artırması sayesinde bütçe açığı amaçlarının altında kalan hükümetin 2023 sonunda da OVP ile yarattığı açık beklentisinden daha güzel bir performans göstermesi muhtemel. Keza, %48 civarındaki enflasyon sene sonunda en düzgün olasılıkla %68’e varmış olacak. %75 daha gerçekçi bir beklenti tabi.

Bu durumda enflasyonla şişen cirolar ve gelirlerden alınacak izafi daha yüksek vergiler de performansa katkıda bulunabilir.

OVP’de zikredilen 2024 amaçlarını varılıp varılamaması hususu ise birinci planda işçi masraflarına bağlı olacak. Şayet Mehmet Şimsek’in istediği üzere yılbaşı artırımları geçmiş değil gelecek devirde beklenen enflasyona nazaran yapılırsa, bütçe gayelerini tutturmak daha kolay olacak.

Dünya Bankası başta zelzelenin yaralarını sarmak için yurtdışından gelecek kaynak da değerli. Bilhassa hibeler bütçeden zelzele harcamalarına ayrılacak TL1 trilyonu düşürebilir.

En değerli bilinmeyen ise finansman sarfiyatları olacak. Şahap Kavcıoğlu periyodunda finansal baskılamayla bankalara uzun vadeli ve düşük faizli devlet tahvili aldırılarak, finansman masrafları yapay olarak düşük tutuldu. Halbuki, Erkan periyodunda, TCMB siyaset faizine paralel olarak 2-10 yıl vadeli devlet tahvili faizleri de yükseldi. Bu yükselişin hangi noktaya kadar süreceği 2024-2025 periyodunda finansman masraflarını de belirleyecek. Devlet tahvili faizlerinin piyasa şartlarına nazaran belirlenmesi halinde, bütçe gayelerinin çok ötesinde bir açık görülebilir.

Güldem Atabay – Atilla Yeşilada