ABD’de perakende satışlar, öteki bir olumlu data sürprizi oldu ve üçüncü çeyrek için %3’lük yıllıklandırılmış GSYH büyüme suratının mümkün olduğunu gösterdi. Fakat daha yüksek tüketici borçlanma maliyetleri, azalan kredi erişilebilirliği, pandemi devri birikimlerinin tükenmesi ve öğrenci kredi geri ödemelerinin yine başlaması, dördüncü çeyrek aktivitesi için büyük zorluklar oluşturuyor.

Perakende satışlar, Amazon Prime Day tesiriyle ve dışarıda yemek yeme eğilimi ile desteklendi. Hane halkı dalından öteki bir ABD verisi olumlu bir sürpriz yaptı ve Temmuz ayında perakende satışlar aylık %0,7 artış gösterdi, beklentiler ise %0,4’tü.

Haziran ayının büyümesi de 0,3%’e, 0,1 puan üst taraflı revize edildi. Kıymetli olan, araba, akaryakıt, yemek hizmetleri ve inşaat materyalleri üzere değişkenleri içermeyen denetim kümelerinin, aylık %1 artışla beklenti %0,5’in üzerinde artmış olmasıydı. Lakin Haziran ayının büyümesi de 0,1 puan aşağı taraflı olarak 0,5% aylık büyümeye revize edildi. Bu kategori tarihi olarak geniş tüketici harcamaları ile daha âlâ bir korelasyona sahip. Perakende satışlar, toplam tüketici harcamalarının sadece yaklaşık %45’ini oluştururken, tüketici hizmetleri daha büyük bir hisseye sahip.

Amazon Prime Day, perakende olmayan satışları aylık %1,9 artırdı, lakin restoranlar ve barlarda da güçlü bir performans (+%1,4) görüldü, spor gereçleri %1,5 artarken, giysi %1 arttı ve market alışverişleri %0,8 arttı. Elektronik eserler (-%1,3 aylık) ve araçlar (-%0,3) ve mobilya (-%1,8) zayıf noktalardı. Tüm bunlar, ABD’nin üçüncü çeyrekte yıllık %3’lük GSYH büyümesini rapor etmek üzere olduğunu gösteriyor ki bu da Fed’in lisanının sıkı kalmasına neden olacak.

Harcama zorlukları artıyor

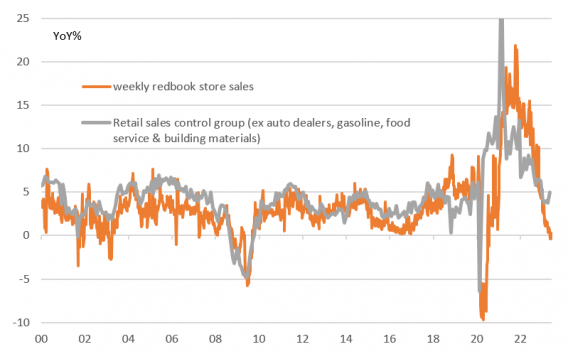

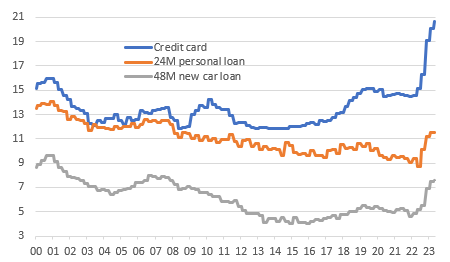

İlginç bir formda, denetim kümesi resmi perakende satış büyümesi ile haftalık Redbook zincir mağaza satışları ortasındaki alaka, üstteki grafikte görülebileceği üzere biraz bozulmuş üzere görünüyor. Tahminen de Prime Day tesirinin oynadığı bir rol var ve Ağustos ayında tekrar birleşme görebiliriz. Perakende satış raporu şu an için uygun bir öykü, lakin dördüncü çeyrekte zayıflığın ortaya çıkması gerek. Daha yüksek piyasa faiz oranları, esasen rekor düzeyde olan kredi kartı borçlanma faizlerine ve artan araba, ipotek ve şahsî kredi faiz oranlarına üst istikametli baskı ekleyecek. Hane halklarının ayrıyeten, nakit, vadesiz hesaplar ve periyodik tasarruf mevduatları üzerine Fed datalarına nazaran belirlenen pandemi ile ilgili fazla birikimini tüketmeye devam etmesi, büyümeye fren tesir edecek.

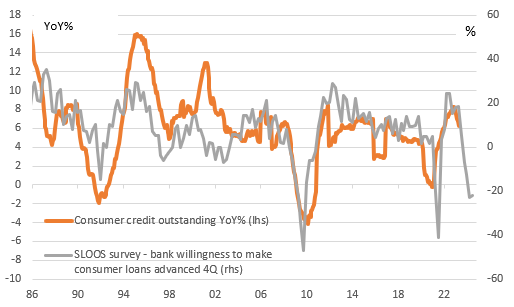

Ancak, kredi erişiminin azaltılması, kredi maliyeti kadar iktisadın ısısını almak için tıpkı derecede değerli. En son Federal Reserve Kıdemli Kredi Memuru Görüş Anketi (SLOOS), kredi şartlarının sıkılaştırılmasının giderek daha fazla aktivite için bir mani olarak hareket edeceğini ve enflasyonun sürdürülebilir bir halde maksada dönmesine katkı sağlayacağını vurguluyor. Bankalar, tüketici kredileri verme konusunda giderek isteksiz hale geliyor ve aşağıdaki grafik gösterdiği üzere, bu tarihî olarak tüketici kredilerinin açıkça daralmasına işaret ediyor.

ING