Bugün Japonya’dan iki büyük sürpriz geldi. Birinci olarak, Japonya Merkez Bankası (BOJ), getiri eğrisi denetim siyasetinde bir değişiklik yaptı. İkinci olarak, Tokyo’da enflasyon Temmuz ayında beklenmedik bir formda %3,2 arttı.

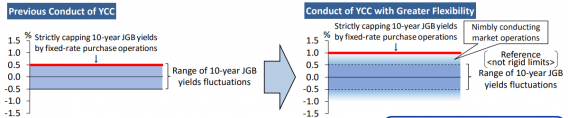

Beklenenden daha güçlü enflasyon baskısı sonunda BOJ getiri eğrisi denetim (YCC) siyasetini ayarlamasına yol açtı ve finansal piyasalar haberleri sindirmekle meşgul görünüyor. BOJ’un gaye getirisini 10 yıllıktan 5 yıllığa kısaltabileceği değerlendirilirken, BOJ, 10 yıllık Japon Hazine Bonosu (JGB) için resmi tavanı %0.5’te tutmaya karar verdi.

Bunun yerine, BOJ “katı tavan” olarak isimlendirilen yeni bir yaklaşım getirdi ve JGB’ler için süreç bandını +/- 1,0% artırdı. Bu karar, üst hududu daha net bir halde %0,5’ten %1.0’a değiştirebilir. Bu durum, piyasaların biraz baş karışıklığına neden olmuş olabilir. 10 yıllık JGB’lerin tavanını %0,5’te tutarak, BOJ ekonomiyi desteklemek ve enflasyon baskılarını yönetmek hedefiyle faiz oranlarını ve getiri eğrisini denetim etmeyi hedefliyor.

Genel olarak, BOJ’un bu kararı, ekonomik büyümeyi desteklemek ve enflasyon baskılarını yönetmek ortasında bir istikrar kurma eforunu yansıtıyor. Finansal piyasalar artık YCC siyasetindeki bu ayarlamanın tesirlerini kıymetlendiriyor.

BoJ, beklenenden daha yüksek enflasyon ve piyasa baskıları nedeniyle YCC siyasetini değiştirmek zorunda kaldı fakat tıpkı vakitte gelecekteki para siyaseti değişikliklerine ait piyasa beklentilerini yönetmek ve piyasa faiz oranlarında ani bir artışı önlemek istiyor. Bu nedenle, 10 yıl vadeli tavanı %0,5’te tutarak, BoJ mümkün olduğunca ölçülü olarak algılanmak istiyor üzere görünüyor. BoJ ayrıyeten piyasanın bu değişikliğe nasıl reaksiyon vereceğini ve 10 yıl vadeli JGB’nin ne kadar gidebileceğini görmek isteyebilir. Piyasa hakikaten %1,0’i test edebilir yahut %0,5/1,0 ortasında bir yerde sabitlenebilir. Bugünkü karar tıpkı vakitte 20 yıl ve 30 yıl vadeli JGB’leri de stabilize etmeye yardımcı olabilir ve onların çok dalgalanmasını engelleyebilir. BoJ, yükselen piyasa faiz oranlarının yatırım güzelleşmesine ve genel büyümeye ziyan verebileceğinden tasa ediyor.

Enflasyon görünümü sırf 2023 mali yılı için üst taraflı revize edildi

BoJ, en son üç aylık makro iktisat görünüm raporunu yayınladı ve iktisadın genel değerlendirmesini değiştirdi. Banka çekirdek enflasyon görünümünü 2023 mali yılı için %2,5’ten %3,2’ye üst istikametli revize etti, lakin 2024 ve 2025 mali yılları için sırasıyla %1,7 ve %1,8’de tuttu. Bu durum, BoJ’un sürdürülebilir enflasyon amacına ulaşmaktan emin olana kadar vakit kazanmaya çalıştığına işaret ediyor.

Aslında, Nisan ayında BoJ’un açıklamasından gelecek beklentileri denetim altında tutmak için bu çeşit taktikleri gördük. BoJ, tıpkı anda bir yıldan uzun sürecek bir siyaset gözden geçirme önerdiği vakit ileriye yönelik yönlendirmeyi açıklamadan kaldırdı.

Net-net Japon yenine zayıf olumlu etki

USD/JPY bugünkü BoJ bağlantısıyla oynaklık yaşadı. Başlangıçta, BoJ’un YCC’yi değiştirmediği haberiyle %1’lik bir sıçrama yaşandı fakat daha sonra piyasa, bugünkü “daha fazla esneklik” ve “çevik” alımların aslında 10 yıl vadeli JGB getirisindeki sert tavanı %1,00’a yükselttiğini fark edince %2’ye düşüş yaşandı ve 138,00 düzeyine geri çekildi. JGB piyasasında 10 yıl vadeli JGB getirileri yalnızca 11 baz puan yükselerek %0,55’e ulaştı – 30 yıllık (+7 baz puan) ve 5 yıllık (+4 baz puan) getiriler daha az etkilendi. Referans olarak, JGB vadeli piyasası çok derecede heyecanlanmadı.

Eğer TÜFE iddiaları kıymetli ölçüde yükseltilmiş olsaydı daha büyük piyasa hareketleri görebilirdik. Lakin, şu an için, 2024 ve 2025 yılları için iddialar hala %2,00’nin altında ve aslında Japonya Merkez Bankası’nın devam eden gevşemesini haklı çıkarıyor. Bu, bugünkü YCC ayarlamasının daha çok teknik bir nitelikte olabileceğini düşündürüyor. Bununla birlikte, piyasa artık BoJ’un siyaset üretiminde daha fazla esnekliği dikkate almak zorunda kalacak ve 31 Ekim toplantısında yeni TÜFE iddiaları açıklandığında bir takip atılımına dair beklentileri yükseltecek.

Biz, ikinci yarıda USD/JPY açısından ayıların yanında olacağız – lakin büyük ölçüde dolar öyküsü nedeniyle. Bugünkü gelişmelere dayanarak, Eylül sonu ve Aralık sonu varsayımlarımızı sırasıyla 135 ve 130 olarak değiştirme nedenimiz yok.

ING